REDAKSI SATU – Dugaan pelanggaran prosedur penanganan kredit kembali mencuat di Kalimantan Barat. Seorang debitur perumahan bersubsidi di Kota Pontianak, Supli, melaporkan tindakan pihak Bank Tabungan Negara (BTN) Kalbar yang dinilai dilakukan tanpa pemberitahuan dan di luar mekanisme yang seharusnya.

Peristiwa yang dilakukan oleh pihak BTN tersebut terjadi di Perumahan Green Andika 9, Blok A Nomor 12. Berdasarkan keterangan yang dihimpun, peristiwa bermula dari keterlambatan pembayaran cicilan kredit pemilikan rumah (KPR) oleh Supli selama kurang lebih tiga bulan.

Supli menyebutkan bahwa tunggakan tersebut telah dilunasi. Namun, setelah pembayaran dilakukan, tindakan penandaan pada rumahnya tidak kunjung dihapus oleh pihak Bank Tabungan Negara (BTN).

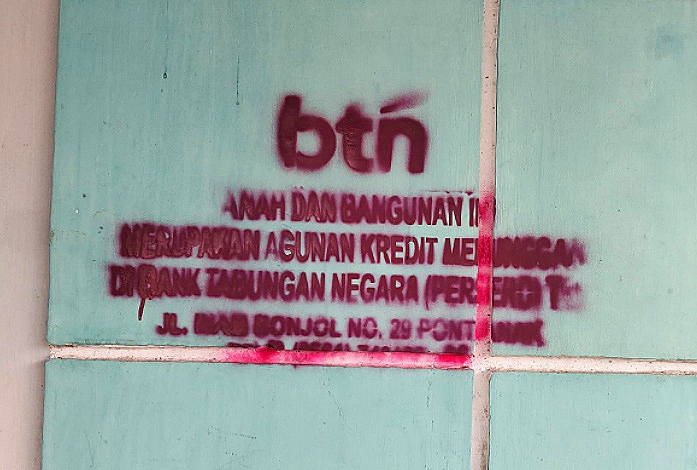

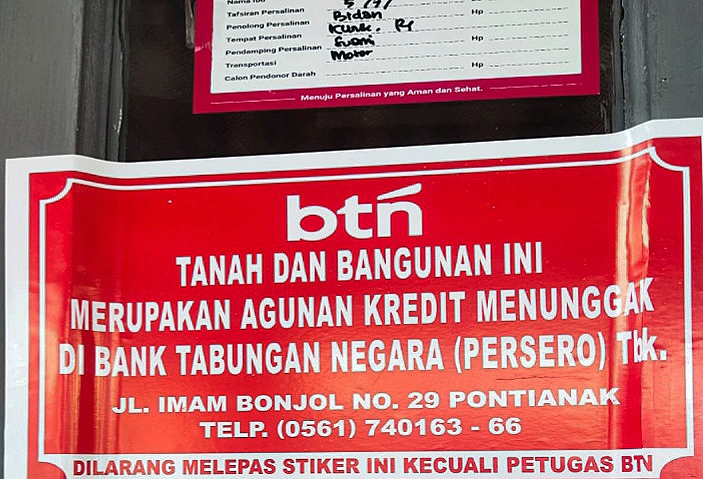

Kronologis kejadian yang disampaikan Supli bermula saat sejumlah orang yang disebut berasal dari pihak bank BTN datang pada malam hari. Ia menyebut kejadian itu berlangsung sekitar pukul 21.00 WIB. Tanpa pemberitahuan sebelumnya, mereka diduga memasuki pekarangan rumah dan melakukan pemasangan tanda serta penyemprotan cat menggunakan pilok berwarna merah di bagian rumah.

“Saya tidak pernah diberitahu sebelumnya. Mereka datang malam hari sekitar pukul sembilan, langsung masuk ke teras rumah dan menyemprot cat. Tidak ada permisi, tidak ada pemberitahuan, bahkan surat peringatan pun belum pernah saya terima,” ujar Supli kepada media online Redaksi Satu, Rabu 13 Mei 2026.

Menurut Supli, tindakan tersebut terjadi sebelum adanya tahapan peringatan resmi seperti Surat Peringatan (SP) 1 hingga SP 3 yang lazim diberlakukan dalam penanganan kredit bermasalah. Ia juga menyebutkan bahwa dirinya telah melunasi tunggakan, namun tulisan yang disemprotkan pada rumahnya belum dihapus hingga saat ini.

Dalam dokumen perjanjian kredit yang diterima debitur, terdapat klausul yang menyatakan bahwa debitur memberikan izin kepada pihak bank BTN untuk memasuki pekarangan objek agunan, memasang tanda peringatan, melakukan pemeriksaan, hingga menyampaikan teguran baik lisan maupun tertulis.

Selain itu, terdapat pula ketentuan mengenai kewajiban debitur untuk mengosongkan objek agunan apabila terjadi wanprestasi. Namun demikian, Supli mengaku tidak sepenuhnya memahami konsekuensi dari klausul tersebut saat menandatangani perjanjian.

Ia menyebut bahwa sebagai masyarakat awam, fokus utamanya saat itu adalah memperoleh hunian dari program rumah bersubsidi.

Menanggapi hal tersebut, kuasa hukum Supli, Ruhermansyah, menyatakan bahwa klausul dalam perjanjian kredit tidak serta-merta memberikan kewenangan mutlak kepada kreditur untuk melakukan tindakan sepihak di luar koridor hukum yang berlaku.

“Mereka berdalih bahwa tindakan itu dilakukan berdasarkan persetujuan dalam akad kredit. Namun, perlu dipahami bahwa pernyataan tersebut dibuat dalam kondisi di mana debitur berada dalam posisi membutuhkan, sehingga ada tekanan situasi. Jika tidak ditandatangani, maka proses akad tidak dapat dilanjutkan,” ujar Ruhermansyah.

Ia menambahkan bahwa dalam perspektif hukum perlindungan konsumen, terdapat batasan terhadap klausul baku yang dibuat oleh pelaku usaha. Menurutnya, ketentuan yang memberikan kuasa sepihak kepada kreditur berpotensi bertentangan dengan Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen, khususnya Pasal 18.

“Pernyataan itu dapat ditolak atau dicabut apabila merugikan debitur dalam keseluruhan perjanjian. Klausul yang memberikan kewenangan sepihak tanpa dasar hukum yang jelas patut dipertanyakan,” katanya.

Lebih lanjut, Ruhermansyah menjelaskan bahwa dasar hukum perjanjian kredit di Indonesia mengacu pada Kitab Undang-Undang Hukum Perdata (KUHPerdata), khususnya Pasal 1320 tentang syarat sah perjanjian, Pasal 1338 mengenai kekuatan mengikat perjanjian, serta Pasal 1313 terkait definisi perjanjian.

Selain itu, Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan juga mengatur hubungan hukum antara bank dan nasabah dalam penyaluran kredit.

Dalam praktiknya, perjanjian kredit juga tunduk pada berbagai regulasi turunan, termasuk Peraturan Otoritas Jasa Keuangan (OJK), Peraturan Bank Indonesia, serta ketentuan teknis lainnya terkait KPR, termasuk untuk skema subsidi.

Namun demikian, Ruhermansyah menegaskan bahwa ketentuan dalam perjanjian tidak dapat mengesampingkan hak-hak dasar debitur, termasuk hak atas privasi dan perlindungan hukum terhadap tempat tinggal.

“Secara hukum, tidak ada dasar yang membenarkan pihak kreditur masuk ke pekarangan rumah tanpa izin untuk melakukan tindakan sepihak. Apalagi jika dilakukan tanpa pemberitahuan dan di luar prosedur yang berlaku,” ujarnya.

Ia juga mengingatkan bahwa tindakan memasuki pekarangan tanpa izin berpotensi melanggar ketentuan pidana sebagaimana diatur dalam Pasal 167 KUHP. Selain itu, tindakan penyemprotan cat atau pemasangan tanda tanpa persetujuan pemilik dapat dikategorikan sebagai perusakan barang sebagaimana diatur dalam Pasal 406 KUHP.

Dalam konteks eksekusi jaminan, Ruhermansyah menjelaskan bahwa prosedur harus mengacu pada ketentuan hukum yang berlaku, termasuk Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia serta putusan Mahkamah Konstitusi Nomor 18 Tahun 2019.

Dalam putusan tersebut, ditegaskan bahwa eksekusi jaminan tidak dapat dilakukan secara sepihak apabila debitur tidak menyerahkan objek secara sukarela, melainkan harus melalui mekanisme pengadilan.

“Tindakan sepihak tanpa melalui prosedur hukum yang sah dapat menimbulkan konsekuensi hukum bagi pihak yang melakukannya. Debitur memiliki hak untuk melaporkan apabila merasa dirugikan,” katanya.

Selain persoalan tindakan di lapangan, Supli juga menyampaikan bahwa hingga saat ini dirinya belum menerima dokumen asli perjanjian kredit. Ia menduga hal tersebut berkaitan dengan perbedaan data ukuran tanah antara yang diterima di lapangan dengan yang tercantum dalam dokumen.

Menurutnya, ukuran tanah yang diterima adalah 8,5 x 18 meter, namun dalam sejumlah dokumen yang dimiliki debitur lain di blok yang sama, tercantum ukuran 8,5 x 16,5 meter. Perbedaan ini, kata dia, menimbulkan pertanyaan di kalangan debitur.

“Hingga sekarang saya belum menerima dokumen asli perjanjian. Ada juga perbedaan ukuran tanah di beberapa dokumen debitur lain,” ujar Supli.

Hingga berita ini ditayangkan, pihak Bank BTN Kalbar belum memberikan keterangan resmi terkait peristiwa tersebut maupun tanggapan atas dugaan yang disampaikan oleh debitur dan kuasa hukumnya. Supli mengaku akan membawa tindakan semena-mena bank milik negara kepada rakyat kecil ini ke ranah hukum.